随着金融市场的不断发展和完善,抵押贷款已成为广大民众获取资金的重要方式之一,建设银行(简称建行)作为国有大型商业银行,其抵押贷款业务深受客户信赖,在办理建行抵押贷款过程中,发票作为重要的凭证之一,其作用及获取方式备受关注,本文将围绕“建行抵押贷款发票”这一主题,全面解读相关内容,并探讨其实际应用。

建行抵押贷款概述

建行抵押贷款是指借款人以其名下具有一定价值的财产(如房产、车辆等)作为抵押物,向建行申请贷款的一种方式,此类贷款具有额度较高、利率较低、期限较长等特点,因此广受客户欢迎,建行为客户提供多种抵押贷款产品,如个人住房贷款、个人汽车贷款、个人经营贷款等,以满足不同客户的需求。

抵押贷款发票的作用

在办理建行抵押贷款过程中,发票作为重要的凭证之一,具有以下作用:

1、证明交易真实性:发票是证明借款人获得贷款的重要凭证,可以证明贷款交易的真实性和合法性。

2、核算贷款金额:发票上明确标注了贷款金额,便于借款人及银行进行核算。

3、税务参考:发票也是税务部门核查贷款相关税务情况的重要依据。

建行抵押贷款发票的获取方式

在办理建行抵押贷款时,借款人可以通过以下方式获取发票:

1、向银行索取:在成功获得贷款后,借款人可向建行索要发票,银行会根据贷款情况,向借款人提供正规的发票。

2、在线查询:建行提供了网上银行服务,借款人可通过网上银行查询贷款明细,并下载电子发票。

3、手机银行:如借款人已开通建行手机银行服务,也可在手机银行应用中查询贷款明细及电子发票。

建行抵押贷款发票的解读

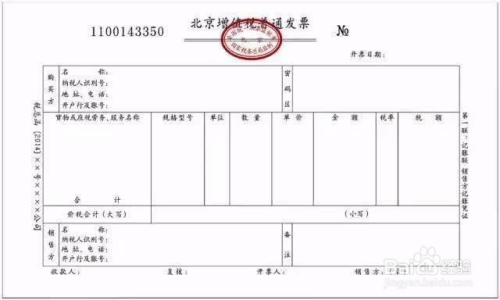

建行抵押贷款发票上包含了以下信息:

1、发票号码:发票的唯一标识,便于查询和管理。

2、贷款账号:贷款人在建行的账号。

3、借款人姓名:贷款人的姓名。

4、贷款金额:贷款合同约定的贷款总额。

5、贷款利率:贷款期间的利率。

6、贷款期限:贷款的起始日期和终止日期。

7、还款方式:如等额本息、等额本金等。

8、其他相关信息:如逾期处理、提前还款等条款。

实际应用及注意事项

在办理建行抵押贷款过程中,借款人应注意以下事项:

1、保留好发票:借款人在成功获得贷款后,应妥善保管好发票,以备后续查询及核对。

2、发票真伪验证:借款人获取发票后,应通过建行官方网站或客服电话验证发票真伪。

3、注意发票有效期:贷款发票具有一定的有效期,借款人应在有效期内完成还款及相关手续。

4、按时还款:借款人应严格按照贷款合同约定,按时还款,避免产生逾期记录。

5、了解贷款条款:借款人在办理贷款前,应详细了解贷款条款,确保知晓贷款利率、期限、还款方式等信息。

本文全面解读了建行抵押贷款发票的相关内容,包括作用、获取方式、解读及实际应用等方面的知识,在实际办理建行抵押贷款过程中,借款人应充分了解并正确使用发票,以确保自身权益,借款人还需注意保留好发票,按时还款,并了解相关贷款条款,以避免产生不必要的麻烦,希望本文能对广大借款人办理建行抵押贷款时有所帮助。

建议与展望

为了更好地服务客户,我们建议建行在抵押贷款业务中进一步优化发票管理,提高服务质量:

1、优化发票打印和寄送服务:对于部分客户因特殊原因无法索取到纸质发票的情况,建行可提供电子发票的打印和寄送服务,确保客户能够及时收到发票。

2、加强客户教育:通过线上线下渠道,加强客户教育,让客户了解发票的重要性及正确使用方法,避免产生不必要的误解和纠纷。

3、提升线上服务体验:进一步完善网上银行和手机银行的功能,使客户能够更方便地查询贷款明细及电子发票,提高服务效率。

4、创新服务模式:根据客户需求,创新服务模式,如推出更多灵活的抵押贷款产品,以满足不同客户的需求,简化贷款流程,提高贷款审批效率,随着金融科技的不断发展,我们希望建行能够在抵押贷款业务中不断创新和完善服务内容和服务方式以适应客户的需求变化推动金融行业的持续发展,同时我们也希望广大借款人能够更加了解和重视抵押贷款发票的作用正确使用并妥善保管好发票以确保自身权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...