在当今社会,随着经济的发展和金融市场的繁荣,抵押绿本发票已成为一种重要的融资手段,对于许多企业和个人而言,了解抵押绿本发票的相关知识,将有助于解决资金周转问题,实现更大的经济效益,本文将详细介绍抵押绿本发票的概念、作用,以及在抵押过程中的注意事项,以帮助读者更好地理解和应用。

抵押绿本发票的概念及作用

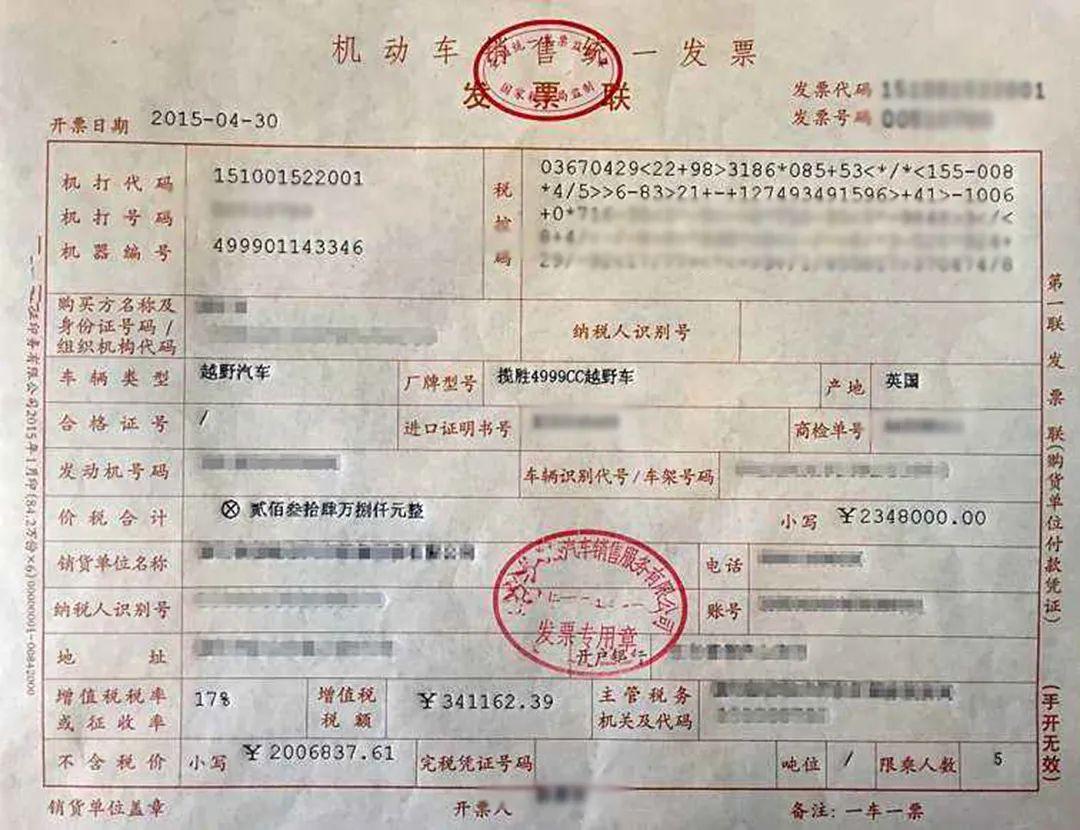

1、概念:绿本发票,全称为机动车登记证书,是车辆所有权的法律证明文件,抵押绿本发票,即将绿本发票作为担保物进行抵押的行为,在贷款过程中,债权人(通常是银行或金融机构)会要求借款人提供绿本发票作为抵押物,以确保贷款的安全。

2、作用:抵押绿本发票的主要作用是为借款人提供一种融资方式,通过抵押绿本发票,借款人可以快速获得资金,解决短期资金周转问题,对于金融机构而言,抵押绿本发票可以降低贷款风险,提高资金安全性。

抵押绿本发票的操作流程

1、选择合适的金融机构:根据自身的需求和条件,选择一家合适的银行或金融机构进行贷款申请。

2、提交贷款申请及相关资料:向所选金融机构提交贷款申请,同时提供绿本发票、身份证、收入证明等相关资料。

3、评估价值:金融机构会对抵押的绿本发票进行评估,确定其价值是否符合贷款要求。

4、签订合同:经双方协商,达成贷款协议,签订抵押贷款合同。

5、办理抵押手续:在合同签订后,需办理绿本发票的抵押手续,将绿本发票移交至金融机构保管。

6、发放贷款:手续完成后,金融机构将贷款发放至借款人账户。

抵押绿本发票的注意事项

1、了解相关法律法规:在抵押绿本发票之前,需了解相关法律法规,确保抵押行为的合法性。

2、选择正规金融机构:为确保资金安全,应选择信誉良好、经营合法的金融机构进行贷款。

3、谨慎评估贷款条件:在申请贷款时,应谨慎评估贷款条件,了解贷款利率、期限、还款方式等信息。

4、保管好相关凭证:在抵押绿本发票后,需妥善保管好相关凭证,以免发生遗失或损坏。

5、按时还款:借款人应严格按照合同约定,按时还款,避免产生不良信用记录。

6、注意事项——合同解除与绿本发票的赎回:在还清贷款后,借款人需及时办理合同解除手续,赎回抵押的绿本发票。

抵押绿本发票的风险及防范措施

1、风险:抵押绿本发票的风险主要包括信用风险、市场风险和法律风险,信用风险指借款人无法按时还款的风险;市场风险指车辆价值波动导致的风险;法律风险指在抵押过程中违反法律法规所产生的风险。

2、防范措施:为降低风险,借款人应了解并遵守相关法律法规,选择正规金融机构进行贷款,并谨慎评估贷款条件,金融机构应加强风险管理,提高风险评估的准确性,完善风险控制措施。

抵押绿本发票作为一种融资手段,为借款人和金融机构提供了便捷的资金周转渠道,在操作过程中,双方应了解相关法律法规,选择正规金融机构,谨慎评估贷款条件,以降低风险,希望通过本文的介绍,读者能更好地了解抵押绿本发票的相关知识,为自身的融资需求提供有益的参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...